🚗🚨 Plan d'Urgence

Bonjour tout le monde !

J’espère que vous allez bien et que vous avez passé une belle semaine ☀️

C’est un plaisir de vous retrouver dans une nouvelle édition, en espérant que la dernière vous ait plu. 🚗

Chaque dimanche dans le Brief Automobile, nous analysons plus en détail un sujet du marché et partageons les quelques nouvelles importantes de la semaine.

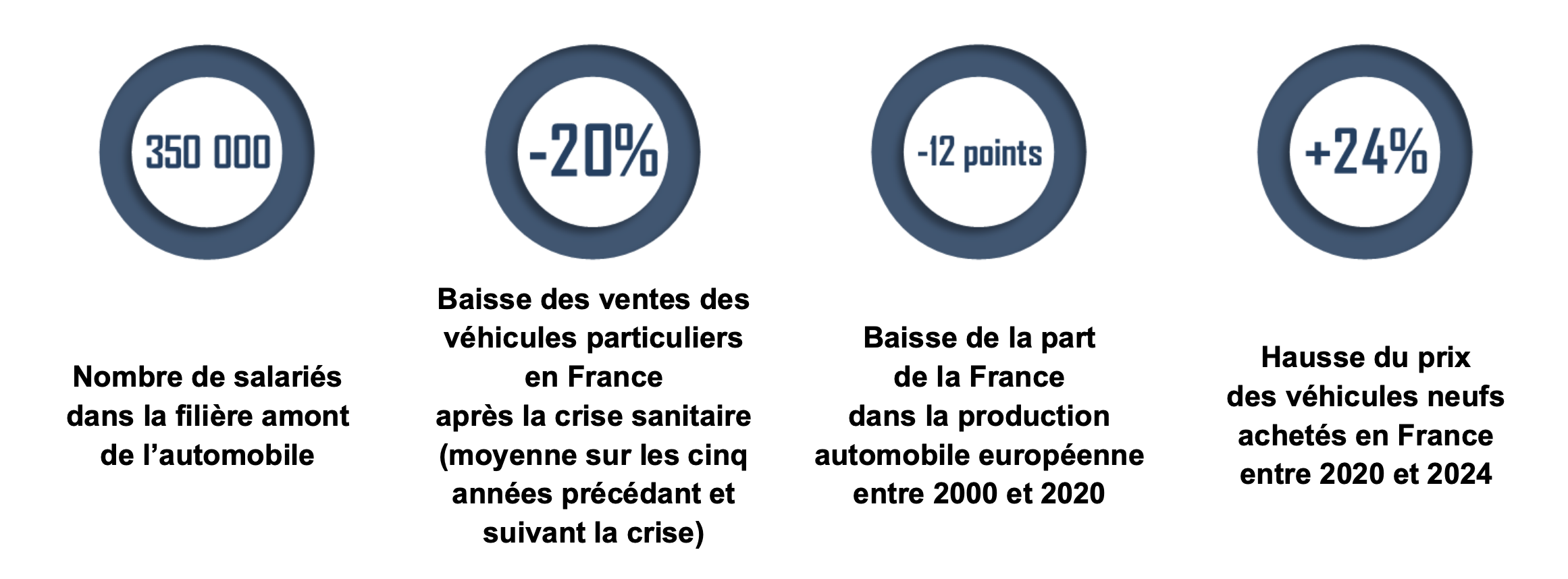

Cette semaine, je me penche sur un document qui va faire parler dans toute la filière : le rapport du Sénat sur l’avenir de l’automobile. Le Sénat alerte sur un risque majeur pour l’industrie automobile française, décrite comme au bord d’un effondrement historique. Environ 800 000 emplois sont en danger, et le secteur pourrait céder du terrain aux constructeurs chinois, dans un contexte rappelant la crise de la sidérurgie des années 1980.

Temps de lecture : 10 min

Où en est-on ?

Depuis quelques années, on avance avec un sentiment de décalage : des objectifs climatiques clairs, mais une réalité industrielle plus heurtée. Les volumes ne sont pas revenus à leur niveau d’avant-crise (16 M de VP neufs (2019) à 13 M en 2024 (–18 %)), l’électrique progresse mais par à-coups, et une partie de la chaîne de valeur a glissé hors d’Europe.

Dans le même temps, la pression compétitive venue d’Asie s’est installée : des produits bien placés en prix, une intégration verticale solide, et une vitesse d’exécution qui bouscule nos cycles.

Le rapport du Sénat prend ces éléments à bras-le-corps. Son message est simple : réussir la transition, oui, mais en protégeant et en reconstruisant une base industrielle chez nous. Pas de marche arrière, plutôt un itinéraire mieux balisé.

Ce que propose le rapport

1) Ajuster la trajectoire 2035 plutôt que forcer le “tout-électrique”

Le rapport recommande de reporter l’interdiction des ventes thermiques pour donner de l’air aux plans produits et investir là où ça crée vraiment de la valeur. L’idée n’est pas d’abandonner l’électrique, mais d’éviter un calendrier qui casse les marges et la demande.

En somme, de passer d’une logique “émissions à l’échappement” à une logique ACV (cycle de vie), qui valorise les productions décarbonées en Europe et en France.

2) Protéger le terrain de jeu (sans se refermer)

- Renforcer la défense commerciale et élargir le périmètre au-delà des véhicules finis (composants, batteries), car la hausse des droits a réduit les volumes chinois mais ne corrige pas toute la chaîne de valeur.

- Imposer un contenu local : 80 % (hors batterie) + au moins 40 % des batteries produites en Europe à horizon 2035. Coupler ça à un éco-score ACV (all cycle value) pour aligner climat, souveraineté et emplois.

3) Redonner de la confiance aux acheteurs, surtout en VO électrique

- Créer un label européen pour les VO électriques, avec diagnostic batterie certifié (SoH standardisé). Aujourd’hui le SoH varie selon les constructeurs et manque de transparence : la standardisation + un plan d’info rassureraient le marché secondaire.

- Côté technique, les durées de vie réelles progressent (ex. LFP ~2 000 cycles = >500 000 km, garanties 8 ans/160 000 km largement répandues), mais ces informations sont encore mal connues des acheteurs.

4) Réouvrir le segment “petites voitures”

- Créer une catégorie “M0” de voitures très légères (vitesse limitée, exigences de sécurité allégées, dimensions/masse capées) pour viser un prix neuf < 15 000 €. Inspirée des kei cars au Japon (~40 % du marché, ex. Nissan Sakura VE 165 km, 16 000 €).

- Mesure complémentaire : simplifier des normes M1 devenues coûteuses pour des modèles compacts, et flécher aides/LLD vers cette catégorie pour enclencher des volumes.

5) Compétitivité & techno : jouer l’échelle européenne

- Adapter les règles d’aides d’État pour soutenir les gigafactories et réduire les coûts de production (énergie, travail). Harmoniser les règles intra-UE pour ne pas pénaliser la France/Ouest vs pays à bas coûts.

- Exiger des transferts de technologie lors d’implantations extra-européennes. Et surtout : faire émerger un “Airbus du logiciel embarqué” et un écosystème du véhicule numérique (SDV) pour verrouiller les briques différenciantes.

Autres mesures évoquées :

- Neutralité techno : « Appliquer une neutralité technologique réelle, incluant les biocarburants bas-carbone, plutôt qu’un prisme “tout-électrique”. »

- R&D thermique : « Financer la R&D sur des moteurs thermiques moins émetteurs pour garder des options de transition. »

- Recharge : « Prioriser le déploiement en rural/péri-urbain et simplifier la copropriété pour l’installation à domicile. »

- Matières critiques : « Déployer des hubs minéraux européens et accélérer le recyclage pour réduire la dépendance. »

- Équipementiers : « Lancer un plan équipementiers (reconversion, formation, diversification) + dialogue régulieravec les constructeurs. »

- CIR/doctorants : « Préserver le CIR et les dispositifs d’emploi de doctorants ; prioriser la R&D batteries. »

Ce que ça implique pour les acteurs

Pour les distributeurs / après-vente

- Un marché VO électrique plus fluide avec un label + diag batterie certifié = VR mieux tenues, process de reprise plus lisibles, moins d’objections.

- Si la catégorie M0 avance, attendez-vous à des flux d’entrée de gamme plus accessibles (urbain, second véhicule, jeunes/seniors), avec un TCO bas et des cycles de renouvellement courts.

Pour les constructeurs / équipementiers

- 80/40 local content + ACV favorise les chaînes européennes : anticipez vos plans de localisation et vos accords d’énergie décarbonée pour sécuriser l’ACV.

- Software-defined vehicle : mutualiser des briques (OS, middleware, cybersécurité, OTA) et viser un consortiumtype “Airbus du logiciel” plutôt que 27 roadmaps parallèles.

Pour les territoires / politiques publiques

- Prioriser les incitations ciblées (M0, leasing social orienté “petites voitures”), et standardiser le SoH au niveau européen pour créer de la confiance à grande échelle.

Conclusion

On a beaucoup parlé d’objectifs, moins des moyens pour y arriver sans casser la filière. Ce rapport remet l’église au centre du village : du temps, des règles stables, des produits achetables, et une chaîne de valeur qui redevient européenne sur ses points névralgiques. Ça ne s’annonce pas simple, mais ça a le mérite d’être actionnable.

Les infos de la semaine

Cliquez sur chaque lien pour découvrir les articles complets :

💸 Rimac souhaiterait racheter les parts de Porsche dans Bugatti, afin d’en avoir le contrôle total

➡️ BYD rappelle 115 000 véhicules

⚡️ En Chine, les voitures électriques représentent désormais une vente sur deux

🤖 Waymo va expérimenter des robotaxi à Londres en 2026

💵 Stellantis veut investir 13 Mds de dollars aux États-Unis sur les 4 prochaines années

⚡️ L’Espagne favorite pour la troisième usine BYD en Europe

⛰️ Audi travaille sur un 4x4 tout-terrain pour concurrencer le Classe G

🔋 GM arrête le développement de ses piles à hydrogène pour se concentrer sur l’électrique

Vous avez une info à nous partager ? Envoyez-nous vos idées ou exclusivités à fdessiauto@gmail.com

Si cette édition vous a plu, n’hésitez pas à la partager !

Voilà, c’est tout pour moi aujourd’hui !

Comme toujours, n’hésitez pas à répondre à ce mail si vous avez des remarques ou des questions. Je réponds toujours !

Pensez aussi à me suivre sur LinkedIn pour des nouvelles quotidiennes.

On se retrouve le week-end prochain pour une nouvelle édition.

Fabio Dessi

D’abord passé par Volkswagen avant d’avoir créé ma propre startup dans la tech, je suis aujourd’hui responsable marketing de ProovStation, qui crée des solutions d’intelligence artificielle dédiées à l’automobile.

En parallèle, je partage chaque semaine un regard frais sur le monde de l’automobile d’aujourd’hui via cette newsletter, et au quotidien sur LinkedIn.

Mes propos n’impliquent que moi et ne sont rédigés au nom d’aucune des sociétés citées précédemment !